Apa yang akan berlaku jika anda kehilangan pekerjaan secara tiba-tiba?

Apa akan terjadi jika anda mendapatkan penyakit serius yang memaksa anda untuk berhenti bekerja atau mempunyai ahli keluarga yang memerlukan penjagaan jangka panjang?

Jika anda segera memerlukan rawatan perubatan di hospital swasta, mampukah anda membayar bil-bil dari poket anda sendiri? Jika tidak, sudah tiba masanya untuk melihat dengan lebih dekat keperluan kesihatan anda serta keluarga terdekat anda.

Bagi kelompok masyarakat tertentu, kerisauan mereka bertambah dengan persoalan seperti cukupkah simpanan mereka untuk memenuhi keperluan harian, apatah lagi memperuntukkan sebahagian simpanan untuk membayar premium sijil takaful dan polisi insurans.

Kepada yang masih bujang, mungkin anda berfikir apakah relevannya perlindungan takaful dan insurans ketika kesihatan anda masih berada di tahap yang baik?

Mungkin ada juga yang berfikir manfaat takaful dan insurans yang disediakan majikan mencukupi sehingga sampai umur persaraan. Atau, anda mungkin bekerja sampingan atau secara freelance bersendirian.

Bagi yang sudah berkeluarga pula, mungkin tertanya-tanya apakah perlindungan takaful atau insurans anda cukup untuk membuat pembayaran bil hospital dan memastikan kelangsungan kualiti hidup anak-anak yang masih bergantung kepada anda dan pasangan?

Kita juga perlu beringat bahawa situasi yang tidak diduga dan di luar kawalan boleh berlaku kepada sesiapa sahaja dan pada bila-bila masa. Apa yang dalam kawalan kita ialah bagaimana kita bersedia untuk menghadapi situasi-situasi tersebut.

Apabila anda memiliki sijil takaful atau polisi insurans, perlindungan tersebut akan membantu kita untuk membayar, sama ada sepenuhnya atau sebahagian daripada bil hospital pada waktu kecemasan.

Manfaat ini sangat membantu dalam situasi di mana dana kecemasan kita tidak mencukupi. Dan jika berlaku musibah kematian, manfaat insurans dan takaful anda akan menanggung waris anda dan memastikan hidup mereka dapat diteruskan.

Jika anda sudah memiliki sijil takaful atau polisi insurans, syabas! Anda adalah seorang pengguna kewangan berhemah dan nyata sekali perjalanan kewangan dalam kawalan anda!

Selain mengenali produk takaful atau insurans anda, anda juga perlu tahu tentang perlindungan yang disediakan oleh Perbadanan Insurans Deposit Malaysia (PIDM) untuk pemilik sijil takaful dan polisi insurans.

Perkara terakhir yang patut anda fikirkan ialah untuk menyerah balik sijil takaful atau polisi insurans sekiranya anda mengalami masalah kewangan berikutan pandemik Covid-19.

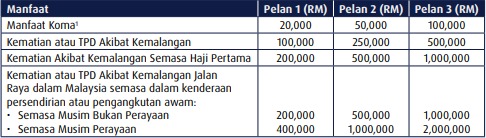

Produk

Ketahuilah sekiranya anda melakukan penyerahan sekarang, anda akan dikenakan caj premium yang lebih tinggi apabila anda ingin membeli produk takaful atau insurans dengan manfaat serupa pada umur yang lebih lanjut.

Sebagai alternatif, anda boleh berbincang dengan pengendali takaful atau syarikat insurans tentang opsyen untuk meneruskan perlindungan takaful atau insurans anda.

Sebagai contoh, anda mungkin boleh mengurangkan bayaran premium tetapi ini juga akan mengurangkan manfaat perlindungan yang diberikan.

Terdapat juga produk insurans yang menawarkan caj premium rendah yang lebih bersesuaian dengan kemampuan kewangan kini.

Bilangan pemilik polisi yang tidak meneruskan perlindungan insurans pada tahun 2022 juga merupakan yang terendah dalam tempoh lima tahun yang terdekat.

Laporan seperti ini amat menggalakkan kerana ia menunjukkan bahawa pemegang polisi insurans sedar akan kepentingan meneruskan perlindungan insurans dalam keadaan tidak menentu seperti ini.

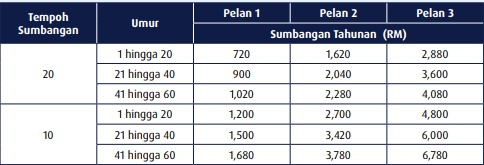

Manfaat

Dalam persekitaran yang penuh dengan ketidaktentuan ini, sangatlah membantu jika anda mengetahui opsyen yang ada supaya anda dapat membuat pilihan kewangan yang bijak. Kita mungkin tidak dapat mengawal persekitaran kita, tapi kita pasti boleh mengawal reaksi kita dalam apa jua keadaan.

PIDM, menurut mandat yang diberikan di bawah Akta Perbadanan Insurans Deposit Malaysia, melindungi manfaat takaful dan insurans anda sehingga RM500,000 di bawah Sistem Perlindungan Manfaat Takaful dan Insurans.

Sekiranya pengendali takaful atau syarikat insurans menjadi muflis, PIDM akan memastikan manfaat takaful dan insurans anda dapat diteruskan walaupun pengendali takaful atau syarikat insurans anda sudah tidak dapat memenuhi tuntutan takaful atau insurans anda.

Perlindungan PIDM diberikan secara automatik dan tidak memerlukan sebarang permohonan serta pembayaran.

Antara manfaat takaful dan insurans yang dilindungi oleh PIDM termasuklah manfaat kematian, hilang upaya kekal dan pendapatan hilang upaya, penyakit kritikal, perbelanjaan kos rawatan/perubatan, kehilangan atau kerosakan harta benda, nilai serahan, dan nilai matang.

Namun, ingin diberi pencerahan bahawa perlindungan PIDM tidak termasuk manfaat kematangan, serahan dan pendapatan yang dibayar daripada bahagian unit sijil takaful dan polisi insurans yang berkaitan pelaburan (investment linked).

Untuk pengiraan perlindungan, serta maklumat lanjut berkaitan skop dan had-had perlindungan Sistem Perlindungan Manfaat Takaful dan Insurans, anda boleh layari laman sesawang www.pidm.gov.my/TIPS-BM.

Sumber:https://www.sinarharian.com.my/article/148103/khas/pendapat/kepentingan-takaful-dan-insurans-dalam-keadaan-tidak-menentu

Sekiranya anda semua berminat untuk merancang kewangan, simpanan, persaraan, pelaburan dan sebagainya boleh lah join group info kewangan secara percuma. Klik disini.