Ramai yang belum betul-betul terdedah untuk membuat pelaburan dalam Unit Trust atau Unit Amanah. Tak kiralah dengan syarikat apa sekalipun tetapi yang penting kita mesti mempunyai ilmu sebelum membuat pelaburan. Kalau kita lepaskan sahaja peluang tersebut, sudah pasti kita akan rugi kerana jangkaan pulangan dalam saham unit amanah ini agak tinggi berbanding dengan jenis-jenis simpanan lain yang ada.

Kadar pulangan unit amanah adalah berbeza mengikut kategorinya. Terdapat beberapa kategori dalam unit amanah yang mana bermula dengan simpanan yang langsung tidak berisiko sehinggalah kepada simpanan yang agak agresif. Lebih agresif kadar perubahan saham tersebut bermakna lebihlah kadar pulangan pelaburan. Mat saleh kata, high risk – high return, low risk low return. Sekiranya kadar risiko rendah bermaksud pulangan pun akan jadi rendah, begitulah sebaliknya.

Apabila kita mengetahui jenis-jenis atau kategori unit amanah, maka tidaklah sewajarnya kita membuat perbandingan prestasi atau pulangan unit amanah tersebut dengan unit amanah lain di dalam kategori yang berbeza seperti membuat perbandingan buah epal dan buah oren.

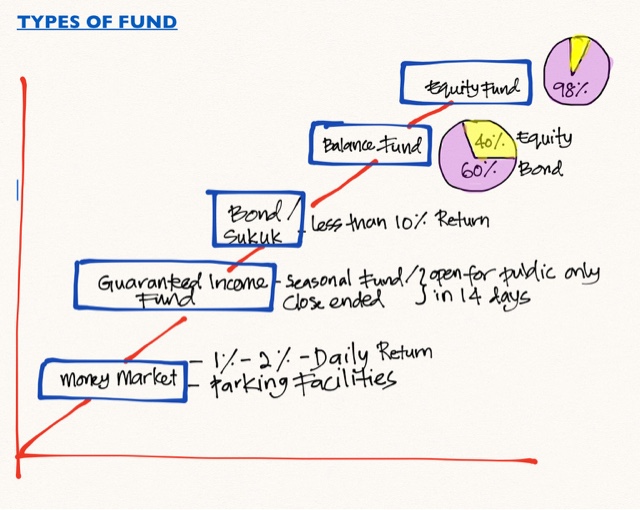

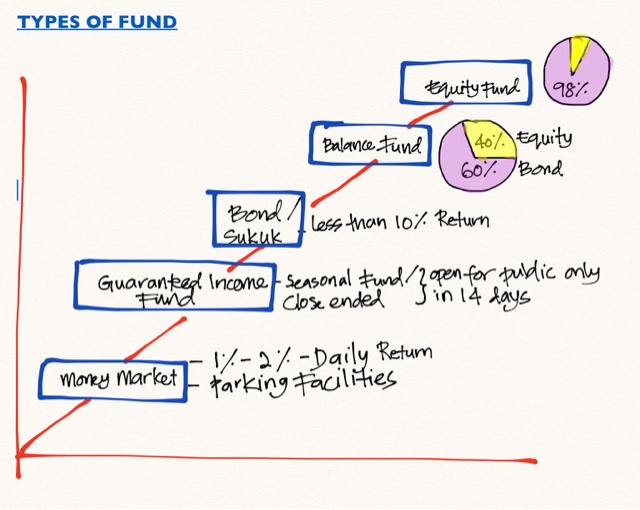

Kategori Unit Amanah

Berikut adalah kategori unit amanah yang saya susun mengikut kadar agresif setiap saham daripada yang paling agresif kepada yang paling konservatif.

1. Dana Ekuiti atau Equity Fund

Ekuiti atau equity merupakan jenis unit amanah yang paling agresif berbanding dengan jenis-jenis unit amanah yang lain. Selalunya 98% daripada portfolio pelaburannya menjurus kepada saham-saham mewah. Walaupun begitu tidak semestinya semua ekuiti adalah sama. Contohnya, sekiranya pelaburan ekuity itu berkait langsung dengan bursa seperti dan KLCI-linked investment atau Small Cap, saham ini kadar turun naiknya (volatility) lebih agresif kerana impaknya lebih cepat terutama apabila berdepan dengan isu-isu spekulatif dalam pelaburan.

Sekiranya kita memilih equity-growth fund, ianya lebih stabil dan selalunya bayaran dividen atau agihan pendapatan diberikan untuk jenis saham seperti ini. Saham seperti ini sesuai untuk kita simpan dalam tempoh masa sederhana atau tempoh yang panjang kerana agihan pendapatan tersebut akan memberikan kita unit-unit saham percuma, dimana dalam jangka masa yang panjang akan mengurangkan kos setiap unit saham melalui kos nilai purata atau dollar-cost-averaging. Potensi pulangan dalam dana ekuiti ini secara purata dalam lingkungan 10% – 15% setahun. Ia boleh memberi pulangan yang jauh lebih tinggi sekiranya pelaburan dilakukan dalam keadaan yang rendah seperti semasa krisis ekonomi dan dijual semula ketika ekonomi pulih kembali.

Ada juga ekuiti yang memfokuskan pelaburan di luar negara. Sudah tentu ini mempengaruhi pulangan pelaburan ekuiti tersebut. Contohnya, Asia-Pacific ex-Japan Equity Fund, saham ini mempunyai kadar turun naik yang lebih tinggi. Ada yang bertanya kenapa ex-Japan? Ini bermaksud, pelaburan dalam negara-negara Asia Pasifik kecuali negara Jepun kerana ekonomi negara tersebut sukar diramal dan pengurus dana jarang berminat untuk membuat pelaburan di negara tersebut.

Selain itu ada juga pelaburan yang melibatkan negara Asia Tengah, Negara Cina, Australia dan sebagainya. Sebaik-baiknya anda harus melihat berapakah sejarah pulangan saham tersebut bagi tempoh 1 tahun, 3 tahun, 5 tahun dan semenjak dilancarkan. Caranya mudah sahaja, cuma pergi ke laman web

Bloomberg.com dan Search nama penuh saham yang anda bercadang untuk membelinya.

2. Dana Seimbang atau Balanced Fund

Dana ini mempunyai kombinasi ekuiti, bon atau sukuk serta simpanan tunai. Saham ini lebih rendah kadar turun naik nya kerana portfolio pelaburannya lebih seimbang. Berbanding dana ekuiti yang sesuai untuk mereka yang mempunyai citarasa berisiko tinggi atau orang muda, dana seimbang ini sesuai untuk mereka yang tidak sukakan risiko yang lebih tinggi dan juga untuk mereka yang berada dalam umur pertengahan.

Dana ini agak unik kerana sekiranya berlaku kejatuhan bursa, ia tidak terjejas teruk disebabkan ianya mempunyai pelaburan dalam sukuk atau bon. Namun begitu, pulangannya tidaklah setinggi dana ekuiti. Pulangan dana ini adalah dalam lingkungan 8% – 10% setahun.

3. Dana Bon/Sukuk atau Bond/Sukuk Fund

Dana ini memberikan pulangan yang agak stabil terutama bagi mereka yang tidak berani mengambil risiko masa atau berada dalam umur yang agak lewat. Ini kerana tahap turun naiknya adalah rendah, begitu juga dengan kadar pulangannya. Kadang-kadang syarikat korporat lebih gemar melabur dalam saham seperti ini kerana mereka cuba mengelakkan berlakunya penguncupan modal yang boleh menjejaskan prestasi syarikat.

Dana ini juga boleh digunakan sebagai pelapik atau kusyen bagi sesebuah pelaburan bagi mengelakkan kejatuhan yang agak teruk. Selalunya kadar pulangan dalam saham ini adalah sekitar 6% – 8% setahun.

4. Dana Pendapatan Terjamin atau Guaranteed Income Fund

Dana ini selalunya ditawarkan dalam tempoh yang agak terhad. Pelaburan dalam pulangan ini adalah lebih terjamin dari segi pulangan serta modalnya. Namun begitu ianya jarang terdapat dalam pelaburan yang berasaskan syariah. Pulangan pelaburannya juga adalah lebih rendah berbanding dengan bon atau sukuk sesuai dengan jaminan yang diberikan di dalam pelaburan ini.

5. Dana Pasaran Wang atau Money Market Fund

Dana ini adalah merupakan dana yang paling konservatif. Selalunya dana ini memberikan agihan pendapatan atau dividen secara bulanan. Ianya tidak berisiko dan pulangannya sangat rendah, adakalanya lebih rendah berbanding dengan simpanan tetap. Money market fund ini selalunya digunakan sebagai ‘parking facility’ atau simpanan sementara dengan memindahkan sejumlah wang dari dana ekuiti bagi mengekalkan nilainya sekiranya berlaku kejatuhan pasaran yang agak teruk. Dengan cara pemindahan ini, pelabur dapat mengelak daripada dikenakan caj berganda.

Sekiranya anda berminat untuk membuat pelaburan, bolehlah berhubung dengan agen unit amanah yang berkaliber bagi memberikan anda khidmat nasihat yang sewajarnya. Anda juga perlu tahu kadar caj pengurusan yang dikenakan oleh syarikat pengurus unit amanah. Khidmat nasihat yang berterusan itu penting kerana dalam satu-satu masa kita perlu mengubah strategi pelaburan berdasarkan kepada situasi ekonomi negara.

Pelaburan unit amanah boleh dibuat secara tunai dan juga melalui Akaun 1 KWSP (untuk dana-dana terpilih dan diluluskan oleh pihak KWSP). Berbeza dengan simpanan takaful, simpanan dalam unit amanah ini tiada komitmen bulanan kerana ianya seratus peratus fleksibel. Anda boleh memilih untuk membuat simpanan sekaligus, simpanan berjadual secara bulanan atau hanya ketika anda berhasrat untuk menambah pelaburan sahaja.

Sekiranya anda berhasrat untuk melabur dengan kumpulan kami, hubungi kami di link ini: