Apa yang akan berlaku jika anda kehilangan pekerjaan secara tiba-tiba?

Apa akan terjadi jika anda mendapatkan penyakit serius yang memaksa anda untuk berhenti bekerja atau mempunyai ahli keluarga yang memerlukan penjagaan jangka panjang?

Jika anda segera memerlukan rawatan perubatan di hospital swasta, mampukah anda membayar bil-bil dari poket anda sendiri? Jika tidak, sudah tiba masanya untuk melihat dengan lebih dekat keperluan kesihatan anda serta keluarga terdekat anda.

Bagi kelompok masyarakat tertentu, kerisauan mereka bertambah dengan persoalan seperti cukupkah simpanan mereka untuk memenuhi keperluan harian, apatah lagi memperuntukkan sebahagian simpanan untuk membayar premium sijil takaful dan polisi insurans.

Kepada yang masih bujang, mungkin anda berfikir apakah relevannya perlindungan takaful dan insurans ketika kesihatan anda masih berada di tahap yang baik?

Mungkin ada juga yang berfikir manfaat takaful dan insurans yang disediakan majikan mencukupi sehingga sampai umur persaraan. Atau, anda mungkin bekerja sampingan atau secara freelance bersendirian.

Bagi yang sudah berkeluarga pula, mungkin tertanya-tanya apakah perlindungan takaful atau insurans anda cukup untuk membuat pembayaran bil hospital dan memastikan kelangsungan kualiti hidup anak-anak yang masih bergantung kepada anda dan pasangan?

Kita juga perlu beringat bahawa situasi yang tidak diduga dan di luar kawalan boleh berlaku kepada sesiapa sahaja dan pada bila-bila masa. Apa yang dalam kawalan kita ialah bagaimana kita bersedia untuk menghadapi situasi-situasi tersebut.

Apabila anda memiliki sijil takaful atau polisi insurans, perlindungan tersebut akan membantu kita untuk membayar, sama ada sepenuhnya atau sebahagian daripada bil hospital pada waktu kecemasan.

Manfaat ini sangat membantu dalam situasi di mana dana kecemasan kita tidak mencukupi. Dan jika berlaku musibah kematian, manfaat insurans dan takaful anda akan menanggung waris anda dan memastikan hidup mereka dapat diteruskan.

Jika anda sudah memiliki sijil takaful atau polisi insurans, syabas! Anda adalah seorang pengguna kewangan berhemah dan nyata sekali perjalanan kewangan dalam kawalan anda!

Selain mengenali produk takaful atau insurans anda, anda juga perlu tahu tentang perlindungan yang disediakan oleh Perbadanan Insurans Deposit Malaysia (PIDM) untuk pemilik sijil takaful dan polisi insurans.

Perkara terakhir yang patut anda fikirkan ialah untuk menyerah balik sijil takaful atau polisi insurans sekiranya anda mengalami masalah kewangan berikutan pandemik Covid-19.

Produk

Ketahuilah sekiranya anda melakukan penyerahan sekarang, anda akan dikenakan caj premium yang lebih tinggi apabila anda ingin membeli produk takaful atau insurans dengan manfaat serupa pada umur yang lebih lanjut.

Sebagai alternatif, anda boleh berbincang dengan pengendali takaful atau syarikat insurans tentang opsyen untuk meneruskan perlindungan takaful atau insurans anda.

Sebagai contoh, anda mungkin boleh mengurangkan bayaran premium tetapi ini juga akan mengurangkan manfaat perlindungan yang diberikan.

Terdapat juga produk insurans yang menawarkan caj premium rendah yang lebih bersesuaian dengan kemampuan kewangan kini.

Bilangan pemilik polisi yang tidak meneruskan perlindungan insurans pada tahun 2022 juga merupakan yang terendah dalam tempoh lima tahun yang terdekat.

Laporan seperti ini amat menggalakkan kerana ia menunjukkan bahawa pemegang polisi insurans sedar akan kepentingan meneruskan perlindungan insurans dalam keadaan tidak menentu seperti ini.

Manfaat

Dalam persekitaran yang penuh dengan ketidaktentuan ini, sangatlah membantu jika anda mengetahui opsyen yang ada supaya anda dapat membuat pilihan kewangan yang bijak. Kita mungkin tidak dapat mengawal persekitaran kita, tapi kita pasti boleh mengawal reaksi kita dalam apa jua keadaan.

PIDM, menurut mandat yang diberikan di bawah Akta Perbadanan Insurans Deposit Malaysia, melindungi manfaat takaful dan insurans anda sehingga RM500,000 di bawah Sistem Perlindungan Manfaat Takaful dan Insurans.

Sekiranya pengendali takaful atau syarikat insurans menjadi muflis, PIDM akan memastikan manfaat takaful dan insurans anda dapat diteruskan walaupun pengendali takaful atau syarikat insurans anda sudah tidak dapat memenuhi tuntutan takaful atau insurans anda.

Perlindungan PIDM diberikan secara automatik dan tidak memerlukan sebarang permohonan serta pembayaran.

Antara manfaat takaful dan insurans yang dilindungi oleh PIDM termasuklah manfaat kematian, hilang upaya kekal dan pendapatan hilang upaya, penyakit kritikal, perbelanjaan kos rawatan/perubatan, kehilangan atau kerosakan harta benda, nilai serahan, dan nilai matang.

Namun, ingin diberi pencerahan bahawa perlindungan PIDM tidak termasuk manfaat kematangan, serahan dan pendapatan yang dibayar daripada bahagian unit sijil takaful dan polisi insurans yang berkaitan pelaburan (investment linked).

Untuk pengiraan perlindungan, serta maklumat lanjut berkaitan skop dan had-had perlindungan Sistem Perlindungan Manfaat Takaful dan Insurans, anda boleh layari laman sesawang www.pidm.gov.my/TIPS-BM.

Sekiranya anda semua berminat untuk merancang kewangan, simpanan, persaraan, pelaburan dan sebagainya boleh lah join group info kewangan secara percuma. Klik disini.

Kemalangan tidak dijangka, lindungi diri anda setiap masa!

Kehidupan boleh berubah di luar jangkaan apabila kemalangan boleh berlaku di mana-mana, pada bila-bila masa dan kepada sesiapa sahaja. HLM Takaful i-AcciPlus adalah pelan perlindungan kemalangan komprehensif selama 20 tahun yang melindungi anda jika berlaku koma, kematian akibat kemalangan atau hilang upaya kekal dan menyeluruh (TPD) akibat kemalangan, melindungi anda di saat hari sukar.

Tambahan pula, memandu telah menjadi sebahagian daripada kehidupan kita dan berada di jalan raya adalah sebahagian daripada rutin harian. Sama ada memandu ke tempat kerja, menghantar anak-anak ke sekolah, “balik kampung” semasa musim perayaan atau dalam perjalanan untuk percutian, anda akan sentiasa dilindungi dengan HLM Takaful i-AcciPlus, membolehkan anda mengembara dengan minda yang tenang.

01

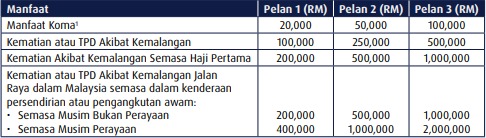

Perlindungan Kemalangan Komprehensif Untuk Anda.

Dapatkan perlindungan dengan pelan yang sesuai! Anda boleh memilih daripada 3 pelan pilihan untuk memenuhi keperluan anda.

02

100% Bayaran Balik Sumbangan semasa Kematangan.

Terima 100% daripada jumlah sumbangan yang telah dibayar apabila sijil anda matang, dengan syarat tiada tuntutan pernah dibuat semasa tempoh perlindungan.

03

Tiada Pemeriksaan Perubatan

Kelulusan permohonan anda tanpa perlu melakukan pemeriksaan kesihatan.

04

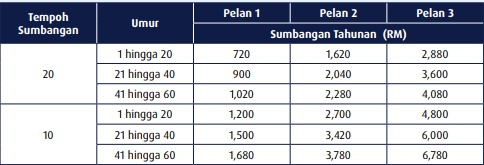

Tempoh Sumbangan Fleksibel

Anda boleh memilih tempoh sumbangan 10 atau 20 tahun.

05

Perkhidmatan Nilai Tambahan

Anda boleh memilih perkhidmatan di bawah di mana amaunnya akan ditolak daripada manfaat yang akan dibayar di bawah sijil anda sekiranya berlaku kematian akibat kemalangan atau TPD dan dibayar kepada penyedia perkhidmatan yang dilantik.

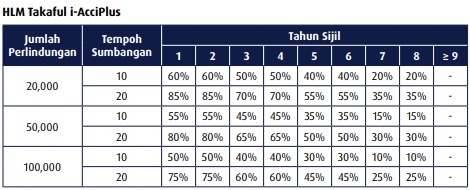

YURAN DAN CAJ

Yuran Wakalah

Yuran Wakalah adalah yuran pentadbiran yang ditolak daripada sumbangan untuk membayar perbelanjaan pengurusan dan kos pengedaran langsung, termasuk komisen. Peratusan Yuran Wakalah berbeza mengikut tahun sijil seperti yang ditunjukan di bawah:

Tabarru’

Tabarru’ yang telah ditentukan berdasarkan tempoh pembayaran sumbangan dan tahun sijil akan ditolak daripada sumbangan. Kadar Tabarru’ adalah tidak kekal pada tahap yang sama dan tidak dijamin. Jumlah Tabarru’ adalah bersamaan dengan sumbangan ditolak Yuran Wakalah.

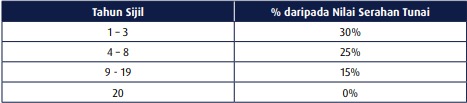

Caj Serahan

Caj serahan berikut adalah terpakai bagi semua tempoh sumbangan yang ditawarkan di bawah pelan ini:

Ingin tahu lebih lanjut mengenai HLM Takaful i-AcciPlus? Boleh lah download brochure lengkap mengenai pelan yang hebat ini. Klik disini. Untuk keterangan lanjut, sila layari https://www.hlmtakaful.com.my/

Segala apa yang menjadi kepunyaan si mati di masa hidupnya, kemudian ditinggalkan untuk waris-warisnya sama ada harta benda, hak-hak dan apa yang termasuk dalam miliknya setelah dia mati.

Termasuk Harta Pusaka

Semua harta si mati yang diperolehi secara halal;

Sewa yang belum dijelaskan kepada si mati;

Hutang kepada si mati yang dijelaskan selepas kematian;

Dividen / faedah yang terbit daripada harta si mati;

Simpanan KWSP berpenama / tiada penama;

Penama Takaful; dan

Barang yang terbit selepas mati seseorang dari usahanya semasa hayat.

Bukan Harta Pusaka

Harta yang telah dijual, diwakaf, dihibah atau dipegang amanah;

Khairat kematian;

Pemberian oleh orang-orang yang menziarahi kematian

Imbuhan, pampasan dan sagu hati;

Pencen terbitan; dan

Bayaran-bayaran di bawah Akta Keselamatan Sosial Pekerja 1969 (PERKESO)

Yang bermaksud: “Allah perintahkan kamu (mengenai pembahagian harta pusaka) untuk anak-anak kamu, iaitu bahagian seorang anak lelaki menyamai bahagian dua orang anak perempuan. Tetapi jika anak-anak perempuan itu lebih dari dua, maka bahagian mereka ialah dua pertiga dari harta yang ditinggalkan oleh si mati. Dan jika anak perempuan itu seorang sahaja, maka bahagiannya ialah seperdua (separuh) harta itu. Dan bagi ibu bapa (si mati), tiap-tiap seorang dari keduanya: seperenam dari harta yang ditinggalkan oleh si mati, jika si mati mempunyai anak. Tetapi jika si mati tidak mempunyai anak, sedang yang mewarisinya ialah ibu bapanya, maka bahagian ibunya ialah sepertiga. Kalau pula si mati itu mempunyai beberapa orang saudara (adik-beradik), maka bahagian ibunya ialah seperenam. (Pembahagian itu) ialah sesudah diselesaikan wasiat yang telah diwasiatkan oleh si mati dan sesudah dibayar hutangnya. Ibu bapa kamu dan anak-anak kamu, kamu tidak mengetahui siapa di antara mereka yang lebih dekat serta banyak manfaatnya kepada kamu. (Pembahagian harta pusaka dan penentuan bahagian masing-masing seperti yang diterangkan itu ialah) ketetapan dari Allah; sesungguhnya Allah Maha Mengetahui, lagi Maha Bijaksana.” (Surah Al-Nisa’: 11)

Yang bermaksud: “Dan bagi kamu (suami) satu perdua dari harta yang ditinggalkan isteri kamu jika mereka tidak mempunyai anak, jika isteri kamu mempunyai anak maka kamu mendapat satu perempat daripada harta yang ditinggalkannya sesudah dipenuhi wasiat yang dibuat dan sesudah dibayar hutangnya. Dan bagi mereka pula (isteri) memperoleh seperempat harta yang kamu tinggalkan jika kamu tidak mempunyai anak, jika mempunyai anak, maka isteri memperoleh satu perlapan daripada harta yang kamu tinggalkan sesudah dipenuhi wasiat yang dibuat dan sesudah dibayar hutangnya. Jika seseorang mati baik lelaki atau perempuan yang tidak meninggalkan ayah dan tidak meninggalkan anak tetapi mempunyai seorang saudara lelaki seibu atau saudara perempuan seibu, maka bagi masing-masing ialah satu perenam harta. Tetapi jika saudara seibu itu lebih daripada seorang maka mereka bersekutu dalam sepertiga, sesudah dipenuhi wasiat dibuatnya atau sesudah dibayar hutangnya dengan tidak memberi mudarat kepada ahli waris. Allah menetapkan yang sedemikian itu sebagai syariat yang benar dari Allah.” (Surah Al-Nisa’: 12)

Yang bermaksud: “Mereka meminta fatwa kepadamu (tentang kalalah). Katakanlah, Allah memberi fatwa kepadamu tentang kalalah (iaitu): jika seorang meninggal dunia, dan ia tidak mempunyai anak dan mempunyai saudara perempuan, maka bagi saudaranya yang perempuan itu seperdua dari harta yang ditinggalkannya, dan saudaranya yang lelaki mewarisi (seluruh harta saudara perempuan), jika dia tidak mempunyai anak. Tetapi jika saudara perempuan itu dua orang, maka bagi keduanya dua pertiga dari harta yang ditinggalkan. Dan jika mereka (ahli waris itu terdiri dari) saudara laki-laki dan perempuan, maka bahagian seorang saudara lelaki sebanyak bahagian dua orang saudara perempuan. Allah menerangkan (hukum ini) kepadamu, supaya kamu tidak sesat. Dan Allah Maha Mengetahui segala sesuatu.” (Surah Al-Nisa’: 176)

Al-Hadis

Daripada Abdullah bin ‘Abbas r.a. bahawa Rasulullah SAW bersabda:

Yang bermaksud: “Hendaklah kamu berikan fardu-fardu kepada ahli-ahlinya, apa yang berbaki maka untuk lelaki yang lebih utama.” (Riwayat al-Bukhari)

Dalam hal yang berkaitan gugurnya hak faraid, hadis daripada Abu Hurairah r.a. bahawa Rasulullah SAW bersabda:

القاتلُ لا يَرِثُ

Yang bermaksud: “Pembunuh tidak akan mewarisi harta pusaka.” (Riwayat at-Tirmizi)

Hak faraid juga boleh gugur dalam keadaan di mana waris si mati berlainan agama sebagaimana hadis daripada Usamah bin Zaid r.a. bahawa Rasulullah SAW bersabda:

لا يرِثُ المسلمُ الكافرَ ولا الكافِرُ المُسْلِمَ

PEMBAHAGIAN HARTA PUSAKA

Islam menetapkan kaedah pembahagian harta pusaka yang dinamakan sebagai faraid. Ia diperoleh daripada seseorang yang meninggal dunia yang meninggalkan waris yang layak menerima harta pusaka mengikut Hukum Syarak setelah diuruskan jenazah si mati, dilunaskan hutang-piutangnya (hutang dengan Allah (zakat, haji, fidyah dan kaffarah) dan hutang dengan manusia) dan dilaksanakan wasiatnya (sekiranya ada).

RUKUN PUSAKA

Si mati > orang yang diwarisi hartanya selepas kematian;

Waris > orang yang berhak menerima pusaka; dan

Harta > apa-apa kepunyaan si mati yang boleh diwarisi

SEBAB-SEBAB MEMPUSAKAI HARTA

Perkahwinan

Keturunan

Islam

HALANGAN MENERIMA PUSAKA

Membunuh

Berlainan Agama

Murtad

SYARAT-SYARAT MEMPUSAKAI HARTA

Pemilik harta mati

Waris hidup ketika pemilik harta mati

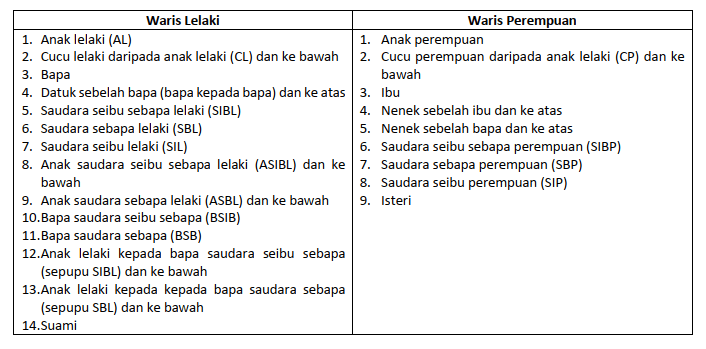

WARIS-WARIS DALAM PEMBAHAGIAN HARTA PUSAKA

Waris-waris yang berhak mewarisi harta pusaka dibahagikan kepada waris lelaki dan perempuan seperti berikut:

Cara mewarisi harta pusaka sama ada seseorang waris itu berhak atau tidak berhak adalah tertakluk kepada golongan-golongan waris seperti berikut:

1. Ashab al-Furud Waris ashabul-furud menerima harta pusaka menurut bahagian yang telah ditetapkan oleh Hukum Syarak iaitu sama ada 1/2, 1/3, 1/4, 2/3, 1/6, 1/8 atau 1/3 baki. Mereka terdiri daripada isteri atau suami, ibu atau nenek, bapa atau datuk, anak perempuan atau cucu perempuan, saudara perempuan kandung, saudara perempuan sebapa dan saudara seibu.

2. Asabah Asabah adalah waris yang tidak mendapat bahagian secara fardu yang ditetapkan. Terdapat 3 jenis asabah iaitu:

(a) Asabah Bi al-Nafsi (b) Asabah Bi al-Ghairi (c) Asabah Ma’a al-Ghairi.

(a) Asabah Bi al-Nafsi Asabah dengan diri sendiri iaitu seseorang menjadi asabah tanpa memerlukan kepada orang lain untuk mengasabahkannya. Kadar bahagian mereka tidak menentu. Adakalanya mereka mewarisi kesemua harta atau mengambil baki setelah diberi bahagian waris fardu dan adakalanya tidak mendapat bahagian langsung kerana telah dihabiskan oleh waris fardu. Mereka yang mewarisi secara asabah bi al-nafsi ialah semua waris lelaki kecuali suami dan saudara seibu. Namun, jika terdapat ramai waris yang boleh mewarisi harta pusaka secara asabah bi al-nafsi ini, maka yang diutamakan adalah waris yang paling hampir dengan si mati. Waris yang lebih jauh akan terdinding atau gugur.

(b) Asabah Bi al-Ghairi Asabah bersama dengan orang lain iaitu seseorang mewarisi harta pusaka apabila si mati meninggalkan waris lelaki dan waris perempuan yang sama darjat di mana bahagian mereka telah ditetapkan iaitu bahagian waris lelaki adalah dua kali lebih daripada bahagian perempuan. Mereka terdiri daripada 4 golongan, iaitu: anak lelaki dan perempuan, cucu lelaki dan cucu perempuan, saudara seibu sebapa lelaki dan saudara seibu sebapa perempuan dan saudara sebapa lelaki dan saudara sebapa perempuan.

(c) Asabah Ma’a al-Ghairi Asabah berserta dengan orang lain bermaksud waris perempuan iaitu saudara seibu sebapa perempuan atau saudara sebapa perempuan menjadi asabah apabila si mati meninggalkan bersertanya anak perempuan atau cucu perempuan dengan syarat tidak ada saudara seibu sebapa lelaki atau saudara sebapa lelaki yang mengasabahkan saudara-saudara perempuan tersebut menjadi asabah bi al-ghairi.

3. Dhawi al-Arham Dhawi al-arham ialah waris yang mempunyai hubungan kekeluargaan dengan si mati selain daripada waris fardu dan waris asabah. Ulama’ telah berselisih pendapat tentang kedudukan mereka, sama ada mereka boleh mewarisi harta pusaka atau tidak. Golongan pertama berpendapat mereka berhak mewarisi sekiranya si mati tidak meninggalkan waris asabah yang dapat menghabisi harta pusaka, atau tidak ada waris fardu boleh diradkan baki harta kepada mereka. Golongan kedua pula berpendapat mereka tidak berhak mewarisi. Oleh itu, sekiranya si mati tidak meninggalkan waris asabah atau meninggalkan waris fardu yang tidak dapat menghabiskan harta pusaka, baki harta pusaka si mati hendaklah diserahkan ke Baitulmal walaupun si mati meninggalkan ramai waris dhawi al-arham.

KEDUDUKAN BAITULMAL DALAM PENGURUSAN HARTA PUSAKA

Harta pusaka merupakan salah satu sumber Baitulmal yang telah ditetapkan mengikut hukum faraid di mana Baitulmal merupakan tempat rujukan terakhir sekiranya sesuatu harta pusaka itu tiada pewaris atau terdapat baki harta setelah diberikan kepada waris-waris yang berhak. Ia berdasarkan kitab Raudah al-Talibin karangan Imam An-Nawawi jilid 5, halaman 6-7: “Sekiranya si mati tidak meninggalkan waris fardu, dan tidak meninggalkan waris asabah, maka hendaklah diwarisi oleh dhawi al-arham. Pada pandangan kami, sesungguhnya pendapat yang sahih dhawi al-arham itu tidak mewarisi dan tidak juga dipulangkan lebihan harta, iaitu dalam keadaan bilamana urusan baitulmal ditadbir dengan baik dengan diperintah oleh pemimpin yang adil.”

Dalam kitab al-Mawarith fi al-Syariah al-Islamiyyah fi Dhauil Kitab wa al-Sunnah, karangan al-Syeikh Muhammad Ali al-Sobuni, cetakan ke-5, tahun 1407H/1987M menyatakan, pendapat Imam Malik dan Imam Syafi’e bahawa dhawi al-arham atau para kerabat tidak berhak mendapat waris. Lebih jauh mereka mengatakan bahawa bila harta pusaka bagi waris yang tidak ada ashab al-furud atau asabah yang mengambilnya, maka hendaklah dilimpahkan kepada Baitulmal kaum muslimin untuk disalurkan demi kepentingan masyarakat Islam pada umumnya. Dengan demikian, tidak dibenarkan jika harta tersebut diberikan kepada dhawi al-arham. Di antara mereka yang berpendapat demikian ialah Zaid bin Thabit r.a. dan Ibnu Abbas r.a. dalam sebahagian riwayat darinya.

Dalil yang dijadikan landasan oleh Imam Malik dan Syafi’e ialah:

Asal pemberian hak waris atau asal penerimaan hak waris adalah dengan adanya nas syar’ie dan qat’ie dari al-Qur’an atau al-Sunnah. Dalam hal ini tidak ada satu pun nas yang pasti dan kuat yang menyatakan wajibnya dhawi al-arham untuk mendapat waris. Jadi, bila kita memberikan hak waris kepada mereka (dhawi al-arham) bererti kita memberikan hak waris tanpa berpandukan kepada dalil yang pasti dan kuat. Hal seperti ini menurut syariat Islam adalah batil.

Rasulullah S.A.W. ketika ditanya tentang hak waris ibu saudara baik dari sebelah bapa ataupun ibu, baginda menjawab: “Sesungguhnya Jibril telah memberitahu kepadaku bahawa dari keduanya tidak ada hak menerima waris sedikit pun.” Memang sangat jelas betapa dekatnya kekerabatan saudara perempuan bapa ataupun saudara perempuan ibu dibandingkan kerabat lainnya. Maka jika keduanya tidak berhak untuk menerima harta waris, kerabat lain pun demikian. Sebabnya tidak mungkin dan tidak dibenarkan kita memberikan hak waris kepada kerabat lain, sedangkan ibu saudara tidak layak mendapatkannya. Berdasarkan kaedah fiqh ianya dikenali sebagai tarjih bilaa murajjih yang bererti batil.

Harta peninggalan, bila ternyata tidak ada ahli warisnya secara sah dan benar, baik dari ashab al-furud ataupun para asabah bila diserahkan ke Baitulmal akan dapat mewujudkan kemaslahatan umum, sebab umat Islam akan ikut merasakan faedah dan kegunaannya. Namun sebaliknya, bila diserahkan kepada kerabatnya, maka kegunaan dan faedahnya akan sangat minimum, dan hanya kalangan mereka saja yang merasakannya. Padahal dalam kaedah usul fiqh telah ditegaskan bahawa kemaslahatan umum harus lebih diutamakan daripada kemaslahatan peribadi.

BAGAIMANA BAITULMAL MEWARISI HARTA PUSAKA

Baitumal mewarisi harta pusaka seseorang si mati melalui keadaan-keadaan seperti berikut:

i. Sekiranya si mati tidak mempunyai waris yang berhak mewarisi harta pusaka mengikut hukum faraid. Dalam keadaan ini, semua harta si mati dikembalikan kepada Baitulmal.

Contoh:

Si mati sebatang kara. Tidak mempunyai suami atau isteri, ibu bapa dan tidak pula mempunyai saudara mara, semua harta pusakanya diserahkan kepada Baitulmal.

ii. Sekiranya si mati meninggalkan waris, tetapi mereka tidak tersenarai sebagai waris yang berhak mewarisi harta pusaka atau terhalang daripada menerima pusaka seperti waris dhawi al-arham atau berlainan agama, maka kesemua harta pusaka itu diserahkan kepada Baitulmal.

Contoh:

(a) Si mati tidak mempunyai waris lain kecuali anak saudara perempuan daripada adik beradik lelaki seibu sebapa yang mati dahulu. Anak saudara ini tergolong dalam kategori waris dhawi al-arham dan tidak mewarisi. Oleh itu kesemua harta pusaka diserahkan kepada Baitulmal.

(b) Si mati tidak mempunyai waris lain kecuali anak saudara lelaki daripada adik beradik seibu sebapa perempuan yang mati dahulu. Anak saudara ini tergolong dalam kategori waris dhawi al-arham dan tidak mewarisi. Oleh itu kesemua harta pusaka diserahkan kepada Baitulmal.

(c) Si mati seorang muallaf. Ibu bapa dan semua saudara mara bukan beragama Islam. Oleh itu semua harta pusakanya dikembalikan kepada Baitulmal kerana berlainan agama menghalang seseorang itu daripada mewarisi harta pusaka.

iii. Sekiranya si mati meninggalkan waris yang berhak menerima pusaka, namun mereka hanya mewarisi sebahagian sahaja daripada harta pusaka itu. Maka bakinya diserahkan kepada Baitulmal.

Contoh:

(a) Si mati seorang muallaf dan meninggalkan seorang isteri tanpa anak. Waris lain seperti ibu bapa dan adik beradik tidak beragama Islam. Dalam kes ini, isteri hanya layak mewarisi sebanyak 1/4 bahagian sahaja manakala bakinya 3/4 bahagian diserahkan kepada Baitulmal.

(b) Si mati hanya meninggalkan seorang anak perempuan sahaja. Waris lain seperti ibu bapa, adik beradik, bapa saudara dan lain-lain lagi waris asabah tidak ada. Seorang anak perempuan layak mewarisi secara fardu sebanyak 1/2 bahagian sahaja manakala bakinya 1/2 bahagian lagi diserahkan kepada Baitulmal.

(c) Si mati meninggalkan suami dan ibu. Lain-lain waris tidak ada. Suami mewarisi secara fardu sebanyak 1/2 bahagian manakala ibu si mati juga mewarisi secara fardu sebanyak 1/3 bahagian. Bakinya sebanyak 1/6 bahagian diserahkan kepada Baitulmal.

FAEDAH MEMPELAJARI ILMU FARAID

Menyelesaikan tanggungjawab fardu kifayah dalam masyarakat supaya ilmu ini tidak dilupakan dan tidak pupus ditelan zaman;

Menghindarkan kita daripada memakan harta secara batil sama ada dengan merampas atau memiliki harta kepunyaan orang lain terutamanya saudara sendiri;

Menghindarkan salah faham dan pertelingkahan dalam kalangan waris yang boleh membawa kepada putusnya tali silaturrahim dan porak peranda dalam institusi keluarga; dan

Menyedarkan waris-waris untuk segera menyelesaikan pembahagian harta pusaka, sekaligus mengelakkan penangguhan pembahagian sehingga bertahun-tahun.

INSTITUSI PENGURUSAN HARTA PUSAKA DI MALAYSIA

PERKHIDMATAN HARTA PUSAKA DI MAIS

MAIS menyediakan perkhidmatan Pengurusan Harta Pusaka Orang Islam seperti berikut:

Permohonan Tebus Pusaka Bahagian Baitulmal

Permohonan Mengurus Pembahagian Harta Pusaka Si Mati

Runding Cara Pengurusan Harta Pusaka

Ceramah, Kursus dan Seminar Pengurusan Harta

Tuntutan Harta Pusaka Bahagian Baitulmal kepada Agensi Berkaitan

Terimaan Pelbagai Harta Pusaka Alih dan Tak Alih

Penjualan Harta Pusaka Bahagian Baitulmal

Permohonan Mengurus Pembahagian Harta Pusaka Si Mati

Perkhidmatan ini disediakan kepada mana-mana waris atau pihak berkepentingan untuk melantik MAIS selaku pentadbir kepada harta pusaka seseorang si mati.

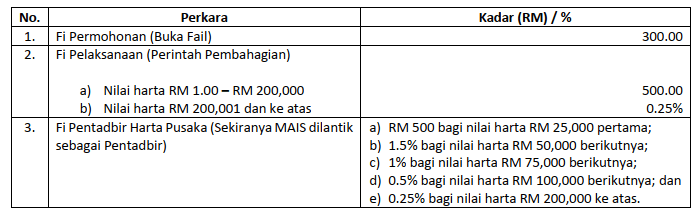

Jadual Fi Bayaran

KENAPA MENGURUS HARTA PUSAKA DI MAIS?

MAIS melalui Baitulmal adalah tempat rujukan terbaik pengurusan harta umat Islam;

MAIS berbidangkuasa di bawah Seksyen 5(4), Enakmen Pentadbiran Agama Islam (Negeri Selangor) 2003, “Majlis hendaklah mempunyai kuasa untuk bertindak sebagai wasi sesuatu wasiat atau sebagai pentadbir harta pusaka seseorang si mati atau sebagai pemegang amanah mana-mana amanah.”;

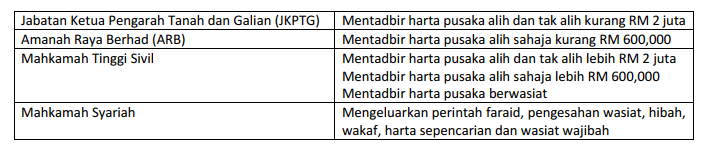

MAIS mempunyai jaringan dan persefahaman yang baik dengan agensi-agensi berkaitan seperti Jabatan Ketua Pengarah Tanah dan Galian (JKPTG), Pejabat Daerah dan Tanah, Amanahraya Berhad (ARB), Mahkamah Tinggi Sivil, Mahkamah Syariah, Jabatan Penilaian dan Perkhidmatan Harta (JPPH), Jabatan Pendaftaran Negara (JPN) dan agensi-agensi amanah swasta; dan

MAIS mempunyai akses ke atas institusi Islam lain seperti masjid, surau, rumah anak yatim, Lembaga Zakat Selangor dan Perbadanan Wakaf Selangor.

……………………………………………………………………………………………………………………………

HUBUNGI KAMI Unit Faraid, Bahagian Harta Baitulmal Sektor Baitulmal Majlis Agama Islam Selangor Tingkat 10 Menara Utara, Bangunan Sultan Idris Shah 40000 Shah Alam, Selangor Darul Ehsan Tel: 03-5514 3773 atau 3772 Faks: 03-5512 4042 Email: pro@mais.gov.my

Semalam saya telahpun berkesempatan untuk menghadiri sessi pelancaran dua dana baru RHB Asset Management iaitu RHB Artificial Intelligence Fund dan RHB Shariah China Focus Fund. Sessi ini bermula pada jam 9.30 pagi di Hotel Majestic Kuala Lumpur yang dikhaskan untuk tetamu VIP, Group Agency Manager dan juga perunding-perunding RHB Asset Management yang terpilih. Manakala sessi sebelah petangnya pula dikhaskan untuk semua agent RHB Asset Management.

Sessi pelancaran ini diserikan lagi dengan kehadiran robot bagi menggambarkan sektor teknologi yang digunakan oleh pihak RHB Asset Management untuk dijadikan asas dalam pelaburan dana ini.

Bergambar bersama Ms Eliza Ong Group Managing Director, RHBAM

Teknologi AI merupakan sebuah teknologi baru yang sedang berkembang dan banyak diterapkan ke dalam sistem peranti mudah alih seperti iPhone, iPad dan peranti Android. Ini merupakan satu peluang keemasan untuk para pelabur melabur dalam satu sektor pelaburan yang mula rancak dan RHB Asset Management menggunakan kesempatan ini untuk memberi peluang kepada para pelabur untuk menjana pelaburan dalam bidang AI ini melalui dana baru yang dilancarkan.

Manakala dana RHB Shariah China Focus pula mensasarkan pelaburan di Negara China memandangkan kestabilan matawang RMB dan perkembangan GDP yang paling hebat iaitu 6.90% pada tahun 2017 berbanding sembilan negara lain termasuk Jepun, UK, Australia, Jerman, Amerika Syarikat, Korea, Thailand, Malaysia dan India. Sasaran sektor pelaburan untuk China Focus Equity ini lebih kepada barangan pengguna, sektor kesihatan, teknologi, internet dan kuasa bersih (clean energy) seperti nuklear, hydro, angin, solar, gas semulajadi dan pengurusan sisa buangan.

Di bawah ini merupakan petikan artikel dari Berita Harian untuk bacaan anda.

RHBAM sasar langganan RM200 juta bagi dua dana baharu

KUALA LUMPUR: RHB Asset Management Sdn Bhd (RHBAM) dijangka memperoleh langganan RM200 juta untuk setiap Dana RHB Syariah China Focus dan Dana RHB Global Artificial Intelligence (AI) dalam tempoh 12 hingga 18 bulan.

Pengarah Urusan dan Ketua Wilayahnya, Eliza Ong, berkata menerusi Dana RHB Syariah China Focus, para pelabur berpeluang melabur dalam pasaran modal Islam yang berkembang pesat di China, dengan memanfaatkan ekonomi kuasa besar bagi nilai pelaburan saham A dan saham H di semua sektor.

Akan diuruskan oleh pengurus dana China terkemuka, China Asset Management (Hong Kong) Ltd (ChinaAMC HK), Dana RHB Syariah China Focus juga akan melabur dalam portfolio Islam lain seperti amanah pelaburan hartanah, Dana Dagangan Pertukaran Islam, instrumen pasaran wang, skim deposit dan pelaburan kolektif.

“Kami merancang melancarkan dana China yang patuh Syariah pertama di Indonesia pada Januari 2019 dan yakin ia akan berjalan lancar di pasaran. Kami juga akan melancarkan produk di pasaran lain yang kami beroperasi,” katanya.

Pengurus Portfolio Kanan ChinaAMC HK, Raymond Jing, berkata penilaian semasa ekuiti China telah mencapai paras terendah dalam sejarah.

“Bersama-sama dengan kemasukan saham A ke dalam indeks global, ia membuka pelbagai peluang dan masa yang baik untuk para pelabur,” katanya.

Sementara itu, Dana RHB Global AI, yang diperkenalkan dengan kerjasama Allianz Global Investors (AllianzGI), akan melabur dalam syarikat yang mendapat manfaat daripada penggunaan infrastruktur AI, pembangunan dan penggunaan perisian.

Pengarah dan Pengurus Portfolio AllianzGI, Stephen B Jue, berkata terdapat 60 sektor berpotensi yang boleh dikaitkan dengan industri AI yang akan manfaatkan.

“Kami sedang bekerjasama dengan RHBAM untuk membawa dana AI kami kepada para pelabur di sini, kerana kami percaya ia akan memberi peluang pelaburan yang menarik bagi mereka yang ingin melabur dalam syarikat inovatif dengan memanfaatkan teknologi AI,” katanya.

RHBAM, anak syarikat RHB Investment Bank Bhd, kini menguruskan produk konvensional dan Islam dengan aset di bawah pengurusan bernilai RM49.2 bilion setakat 30 September 2018. –BERNAMA

Baru-baru ini pada 27 Jul – 30 Jul 2018, pihak RHB Asset Management telah menaja sebuah percutian percuma ke Bangkok dan Hua Hin selama 4 hari 3 malam. Percutian ini diberikan khas untuk perunding-perunding unit amanah baharu dibawah RHB Asset Management yang telahpun memberikan pencapaian yang memberangsangkan sepanjang tahun 2017.

Percutian ke Bangkok dan Hua Hin ini dinamakan Regional Sales Convention 2017. Apa yang menariknya, target yang diberikan untuk percutian percuma ini tidaklah banyak bersesuaian dengan pengkhususan yang diberikan hanya untuk perunding-perunding baharu. Perunding-perunding baharu cuma dikehendaki mengumpul RM500,000 jumlah pelaburan sepanjang tahun 2017. Sungguh mudah sekali.

Disebabkan jumlah yang layak agak ramai, maka percutian ini dibahagikan kepada dua kumpulan iaitu kumpulan A dan kumpulan B. Kumpulan A bercuti lebih awal sehari dan pulang lebih awal sehari dari Kumpulan B. Saya turut serta menyertai percutian ini bagi menemani perunding-perunding di bawah jagaan saya yang telahpun layak.

Saya rasa cukup gembira melihat mereka sangat-sangat enjoy dengan percutian bertaraf 5 Bintang ini. Bagi semua perunding RHB Asset Management, percutian yang paling utama adalah Premier Sales Convention yang mana perunding dikehendaki mengumpulkan pelaburan berjumlah RM2,000,000 bagi melayakkan mereka untuk bercuti. Percutian itu pastinya lebih mewah dan destinasinya lebih jauh. Untuk pencapaian pada tahun 2017, RHB Asset Management membawa kami bercuti ke Munich selama seminggu. Semoga mereka yang berjaya dan menikmati percutian Regional Sales Convention ini merasa teruja dan lebih bersemangat untuk melayakkan diri mereka ke Premier Sales Convention RHB Asset Management yang akan membawa semua perunding ke Paris pada tahun hadapan.

HARI PERTAMA

Kami bertolak ke Bangkok menaiki pesawat Thai Airways dengan layanan yang cukup menarik bersesuaian dengan taraf penerbangan 5 bintang mereka. Pesawat TG416 mengambil masa lebih kurang 2 jam dari KLIA ke Suvarnabumi Airport di Bangkok.

Sesampainya di airport, kami dijemput oleh ejen pelancongan yang dilantik khas oleh pihak RHBAM. Kami kemudiannya dibawa menaiki tourist coach ke Hua Hin. Perjalanan ke Hua Hin mengambil masa lebih kurang 4 jam kerana keadaan jalan yang agak sesak. Setibanya kami di Hua Hin lebih kurang jam 8 malam, kami dijamu disebuah restoran makanan laut. Menu makanan yang dihidangkan memang terlalu banyak sehingga semuanya kekenyangan. Thailand terkenal dengan makanan masakan Thai yang sedap, apatah lagi apabila kami dapat menikmati makanan Thai yang asli atau authentic.

Selesai makan kami dibawa berjalan-jalan ke pasar malam. Disebabkan kepenatan berada di dalam bas dan kapal terbang serta perjalanan yang agak jauh, kami mengambil peluang untuk mengurut kaki di pusat-pusat urutan yang bertebaran seperti cendawan tumbuh di pasar malam tersebut. Harga urutan sejam sangat murah iaitu BHT100 atau RM12.00. Kami diberi masa selama sejam untuk berada di sana dan kemudian kami dihantar ke hotel yang ditempah khas oleh pihak RHBAM iaitu The Imperial Hua Hin Beach Resort. Proses check in sangat senang, sampainya di hotel semua kunci beserta nama kami sudahpun tersedia. Apa lagi semua masuk ke bilik dan terus beradu kerana kepenatan.

HARI KEDUA

Keesokan paginya kami bersarapan di hotel sebelum menaiki bas menuju ke tempat-tempat menarik sekitar Hua Hin. Tempat pertama yang kami pergi adalah Huahin Sam Phan Nam Floating Market. Di Thailand floating market sangatlah terkenal dan hampir ada di semua tempat. Di sini terdapat banyak makanan, buah-buahan, pakaian dan barangan cenderahati yang cukup murah. Sejam lebih berada di sana kami berpeluang shopping dan menaiki boat meronda kawasan floating market.

Kemudiannya kami dihantar ke sebuah restoran tempatan untuk menikmati makan tengahari. Seperti yang dijangka, makan tengahari kali ini pun cukup banyak lauk pauk. Habis sahaja makan tengahari kami dihidangkan pula dengan pulut mangga dan durian Thai yang sangat sedap.

Selesai makan, kami di bawa ke Swiss Sheep Farm. Ini merupakan theme park yang berkonsepkan pertanian di mana pengunjung boleh memberi makan kepada kambing biri-biri yang ada di sana disamping terdapat beberapa tempat menarik untuk bergambar. Selepas itu kami bertolak ke Santorini Park di Hua Hin. Ini merupakan pusat membeli belah berkonsepkan Pulau Santorini yang terletak di Greece. Santorini terkenal dengan pulau yang mempunyai bangunan dengan hanya dua warna iaitu biru dan putih. Selesai bergambar di Santorini Park kami menaiki bas dan bertolak ke Bangkok untuk makan malam bersama Kumpulan A atau ‘Get Together Dinner’.

GET TOGETHER DINNER

Setibanya kami di Bangkok, kami singgah dulu bersolat di sebuah masjid di tengah-tengah bandaraya Bangkok. Di Bangkok ini tidak begitu susah untuk mencari masjid kerana umat Islamnya agak ramai. Selesai bersolat, kami menuju ke Chao Praya Princess Cruise untuk menikmati makan malam bersama-sama Kumpulan A. Sebelum menaiki kapal kami diminta untuk bergambar bersama dengan penyambut tetamu cruise tersebut.

Suasana di dalam kabin kapal sungguh mewah. Kami bertuah kerana semua urusan makanan diuruskan oleh pihak RHBAM supaya ianya halal. Kami dihiburkan dengan live band semasa menikmati juadah makan malam yang dihidangkan secara buffet. Selesai makan kami lepak-lepak di dek kapal.

Cruise tersebut kemudiannya telah sampai ke pelabuhan apabila semua orang telahpun selesai makan dan menikmati suasana di atas cruise yang cukup menarik terutamanya apabila kami dapat melihat bangunan-bangunan di kotaraya Bangkok yang dilimpahi cahaya lampu yang sungguh indah.

Namun begitu kami tidak dibenarkan keluar setelah semua tetamu-tetamu lain turun dari cruise tersebut. Ada kejutan katanya. Kami kemudiannya telah di bawa ke tengah-tengah sungai Chao Praya yang besar itu. Di dalam kegelapan, kami melihat sebuah kapal dengan cahaya bertulis RHBAM berada di tengah-tengah sungai yang gelap. Tiba-tiba bunga api melayang ke udara dengan tulisan RHB Asset Management dan diikuti dengan bunga api yang menarik dilantunkan ke udara. Terasa diri kami ini sangat-sangat istimewa dengan layanan yang sungguh memukau oleh RHBAM.

Selesai makan malam, kami terus pulang ke hotel. Kali ini hotel kami adalah di Centre Point Hotel Pratunam. Bilik yang diberikan kepada kami agak besar, siap dengan ruangan pantry dan peti sejuk. Mewah sekali hotel ini. Hotel ini dipilih kerana perunding-perunding RHBAM meminta agar pihak pengurusan memilih hotel di tengah-tengah bandar untuk memudahkan kami berjalan free and easy pada sebelah malam.

HARI KETIGA

Selesai bersarapan pagi, kami telahpun dibawa untuk bershopping di Chartuchak Weekend Market. Kalau pergi ke Bangkok dan tidak singgah ke Chatuchak ni memanglah rugi. Tempat ini sangat-sangat besar. Terdapat lebih 8,000 kedai di Chatuchak ni!! Dari sekecil-kecil barang, gerai makanan sehinggalah ke kedai-kedai menjual perabot cantik dan aksesori yang berharga ribuan ringgit. Kebanyakan hotel datang membeli perabot di sini kerana ianya cantik, unik dan murah. Ketika saya bekerja di Golden Lounge, Malaysia Airlines, kami juga datang ke sini untuk membeli tray, kotak tisu, tong sampah dan sebagainya.

Saya banyak membeli cenderahati untuk kawan-kawan, saudara mara dan downline saya di RHBAM dan Hong Leong MSIG Takaful. Ianya sangat-sangat murah berbanding dengan harga di Malaysia. Hampir 5 kali ganda lebih murah!

Kemudian kami telah berkumpul dibawa ke Gem Gallery iaitu tempat menjual batu permata, barang kemas dan aksesori yang menarik. Memang murah dan sangat-sangat memukau kecantikan batu permata di situ. Ramai perunding-perunding RHBAM mengambil peluang untuk bershopping di situ. Ada juga yang hanya window shopping sahaja.

Setelah selesai bershopping di Gem Gallery, kami telahpun dibawa ke MBK Centre untuk bershopping. Harga barangan di sana tersangatlah murah. Aksesori handphone, gajet, beg troli, pakaian, makanan semuanya murah!! Memang rambang mata kami kelihatnya. Pada mulanya saya hanya menukar RM500 untuk ke Bangkok kerana tidak berniat untuk bershopping. Namun, iman saya kalah. Hehehe… Terpaksalah swipe credit card…

Habis sahaja shopping kami di bawa ke tingkat atas di mana terdapatnya restoran makanan laut yang halal milik orang Islam. Seperti biasa, makanan yang dihidangkan terlalu banyak sehingga kami tidak lagi mampu untuk menghabiskannya. Selesai makan kami pulang ke hotel.

Pada sebelah malamnya kami mengambil Grab untuk menyinggah di Hard Rock Cafe. Biasalah, kalau pergi ke negara luar pasti nak beli T-Shirt Hard Rock dari sana sebagai koleksi. Kami pergi agak lewat, iaitu pukul 11 malam. Selesai shopping, kami singgah sekejap untuk melihat live band di dalam Hard Rock cafe sebelum ianya di tutup pada jam 12 malam.

HARI KE EMPAT

Ini merupakan hari terakhir kami di sini. Selesai sahaja bersarapan kami telahpun di bawa ke Healthland untuk menikmati Thai Massage. Teknik urutan di sini adalah berlapik iaitu mereka tidak menyentuh tubuh kita. Namun begitu teknik urutan sangatlah sedap sehingga kami tertidur ketika diurut. Tempat ini juga cukup besar dan menarik. Di kawasan lobinya pula mereka menjual ‘body care’ yang berteraskan aroma terapi dan spa. Selesai sahaja mengurut selama 2 jam yang dibiayai sepenuhnya oleh pihak RHBAM, kami dibawa menaiki bas untuk ke Lapangan Terbang Suvarnabhumi.

Di sana kami check in dan menikmati makan tengahari sebelum berlepas pulang menaiki Thai Airway TG417. Walaupun trip ini cuma 4 hari namun pengalaman yang kami alami sangatlah hebat. Terima kasih RHBAM di atas layanan yang hebat ini. Insya Allah, semoga kami dapat ke Paris pada tahun hadapan secara percuma untuk RHBAM Premier Sales Convention 2018.

Agensi Millionaire Thrivers Group dan Empire Legacy Venture sememangnya sudah hampir setahun bergabung untuk mengadakan kelas latihan setiap minggu secara bersama. Kelas latihan ini selalunya diadakan pada setiap hari Selasa, jam 8.30 malam bertempat di agensi Empire Legacy di Seri Kembangan.

Pada hari ini giliran AS Ady Soleh atau Soleh Ahmad untuk mengadakan kelas. Setiap minggu kami akan rotate tenaga pengajar untuk memastikan ilmu yang diberikan itu mempunyai variasi yang berbeza kerana setiap perunding mempunyai kekuatan dan kelebihan mereka masing masing.

Pada hari ini Ady Soleh berkongsi bagaimana untuk mendapatkan client melalui pencarian fakta atau perbualan dengan client. Kadang-kadang sebagai perunding kewangan dan mempunyai banyak produk, kita mempunyai kecenderungan untuk merasa keliru apa yang perlu diberikan kepada client. Tetapi melalui pencarian fakta ini, kita dapat menilai tahap kewnngan pelanggan dan apa keperluan kewangan yang sebenarnya untuk pelanggan tersebut.

Paling penting kita tidak boleh menjual sesuatu yang kita suka. Kita kena syorkan kepada client sesuatu yang mereka perlukan dengan memberikan kesedaran kepada pelanggan mengenai cara pengurusan wang yang berhemah.

Malam ini saya menggunakan peluang ini juga untuk berkongsi bagaimana menggunakan teknik perbualan carian fakta atau fact finding ini untuk mencari apakah produk yang sesuai untuk pelanggan dan bagaimana cara untuk membuatkan pelanggan mengambil beberapa produk sekaligus seperti simpanan unit amanah, pembiayaan ASB, skim persaraan swasta dan perlindungan takaful pada satu masa.

Alhamdulillah, melalui perkongsian pada malam ini para perunding Millionaire Thrivers dan Empire Legacy nampak lebih bersemangat untuk memperaktikkan cara yang baru mereka belajar ini. Melalui cara ini, kami boleh menunjukkan kemampuan kepada pelanggan melalui cara pendedahan kewangan dan khidmat nasihat secara jujur dan professional.

Kelas malam ini diakhiri dengan perkongsian dari GAM Dr. Norhayati mengenai cabaran-cabaran yang dihadapi oleh setiap perunding unit amanah dan takaful kami serta cara-cara bagaimana untuk mengatasinya dan menanganinya dengan berkesan. Pada malam ini kelas berakhir hampir jam 10.45 malam.

Semoga perkongsian pada kali ini memberikan faedah dan ilmu yang berguna untuk semua yang hadir. Insyaallah…

SEOUL: Pelajar kolej, yang kerugian banyak wang selepas melabur dalam mata wang maya, didapati mati di biliknya Rabu, selepas dilaporkan mengalami kemurungan.

Ibu mangsa mendapati anaknya mati di biliknya Rabu pukul 7.50 pagi, menurut Balai Polis Busan Jin pada hari Khamis.

Keluarga pelajar mendakwa bahawa mangsa pada asalnya memperolehi 200mil won Korea (RM720,000) dari pelaburannya.

Oleh kerana peraturan kerajaan Korea Selatan untuk membendung pasaran yang semakin panas, telah menyebabkan nilai mata wang maya jatuh pada akhir Disember, menyebabkan pelaburan pelajar tersebut terjejas teruk.

Selepas mangsa menunjukkan tanda-tanda kemurungan, dia dilaporkan bergantung kepada ubat tidur yang ditetapkan untuknya.

Polis mengatakan bahawa dia telah menghadiri kolej peringkat tinggi sebagai pelajar tahun kedua. Pada semester pertama tahun lepas, dia mengambil cuti perubatan dari sekolahnya dan pulang ke kampung halamannya di Busan, di mana dia mula bekerja sebagai pekerja sosial pada bulan Oktober.

Pihak polis akan menyiasat kes ini dengan lebih lanjut. – Rangkaian Berita Korea Herald / Asia

Hari ini GAM Jeff AJ masih lagi berada di Pulau Pinang kerana menghadiri majlis GBOP RHB Asset Management untuk kawasan Pulau Pinang yang telah berlangsung di Sunway Hotel, Seberang Jaya malam tadi. GBOP itu bermaksud Grand Business Opportunity Presentation atau dengan kata lain taklimat kerjaya. Kenapa ianya dipanggil Business Opportunity? Ini kerana sebagai seorang perunding unit amanah bersama dengan RHB atau mana-mana syarikat unit amanah, anda sebenarnya memulakan kerjaya sendiri sebagai seorang usahawan atau businessman untuk perniagaan anda sendiri. RHB Asset Management hanya menyediakan platform untuk membekalkan produk-produk kewangan untuk anda pasarkan. Sudah tentunya imbuhan yang diberikan adalah sangat-sangat lumayan sebagai balasan kepada usaha anda.

Bergambar bersama GAM Dato’ Mahathir BZ

Seperti yang anda ketahui, GAM Jeff AJ telahpun memulakan kerjaya beliau sebagai seorang Perunding Unit Amanah sejak tahun 2011. Pada tahun 2015 beliau telahpun dinaikkan pangkat sebagai Group Agency Manager ataupun Pengurus Agensi Kumpulan. Pangkat ini merupakan pangkat tertinggi yang membawa beliau sebagai ketua di dalam agensi Millionaire Thrivers Group yang telah beliau asaskan. Akan tetapi disebabkan oleh peluang dan imbuhan yang ditawarkan oleh pihak RHB Asset Management, beliau telahpun beralih dan menjadi perunding di bawah syarikat ini. Beliau sangat-sangat tertarik dengan imbuhan yang diberikan seperti percutian mewah percuma setiap tahun dengan kadar kelayakan yang lebih rendah dan mudah untuk dicapai serta percutian yang lebih lama dari syarikat lama. Kalau dahulu percutian ke luar negara cuma 5 hari 4 malam, tetapi dengan RHB Asset Management, percutian adalah selama 7 hari 6 malam tidak termasuk tempoh perjalanan pergi balik dari Malaysia.

GAM Jeff AJ berselfe bersama GAM Liza Jab

Orang kuat Pulau Pinang – Mr Yew, Regional Agency Development Director

Sangat menarik, sejak menjadi perunding kewangan ini, cita-cita GAM Jeff AJ untuk melawat negara-negara luar sudah tercapai. Berikut adalah negara yang beliau kunjungi sejak menjadi perunding unit amanah:

2012 – Chiang Mai, Thailand – small trip untuk perunding baru

2013 – San Francisco, USA

2014 – London, UK

2015 – Switzerland kemudian beliau teruskan percutian ke Paris, France.

2016 – New York, USA

2017 – Croatia kemudian beliau teruskan percutian ke Bosnia Herzegovina, Montenegro, Albania dan Greece.

2018 – Munich, Germany & Salzburg, Austria pada bulan April nanti. Insyaallah GAM Jeff AJ akan kunjungi Amsterdam dan Istanbul selepas itu.

GAM Liza Jab berkongsi kisah kejayaan beliau sebagai perunding unit amanah RHB

Berbalik kepada GBOP, pada malam GBOP yang selalunya diadakan sekali setiap suku tahunan, peluang pemasaran akan dibentangkan. Maksudnya di sini, berapa imbuhan dalam bentuk komisen, bonus akan diberitahu serta apakah peraduan peraduan tahunan yang tersedia. Untuk menjadi perunding unit amanah, anda harus mendaftarkan diri untuk mengambil peperiksaan yang dikelolakan oleh FIMM atau Federation of Investment Managers Malaysia. FIMM merupakan satu badan yang dilantik oleh Suruhanjaya Sekuriti Malaysia untuk memantau industri unit amanah. Jadi untuk menjadi perunding unit amanah, kita mestilah mempunyai lesen dengan FIMM. Pada malam GBOP, RHB selalunya memberikan tawaran untuk mendaftar peperiksaan dengan FIMM dengan kadar diskaun! Malah, bayaran tersebut akan dipulangkan balik kepada anda semua sekiranya anda menepati syarat yang ditetapkan oleh pihak RHB Asset Management! Bagus kan…..!

Kimchi!!!!

Selalunya perunding-perunding yang telahpun berjaya dalam bidang unit amanah ini akan dipanggil untuk memberikan perkongsian kisah-kisah kejayaan mereka atau menjadi testimoni. GBOP merupakan satu landasan yang terbaik untuk kita belajar mengenali sesebuah syarikat sebelum kita mengambil peluang untuk mendaftarkan diri sebagai seorang perunding. Sekiranya anda berminat untuk mengetahui lebih lanjut tentang RHB Asset Management, bolehlah menghubungi GAM Jeff AJ di 012-3023433.

Alhamdulillah, hari ini berakhir sudah penantian kami sebagai perunding unit amanah di RHB Asset Management. NYKO ini bermaksud New Year Kick Off yang dibentangkan oleh pihak pengurusan dengan pelbagai peraduan atau cabaran yang harus kami semua capai untuk mendapatkan ganjarannya.

Sebagai perunding unit amanah, percutian ke luar negara merupakan lumrah. Jadi, setiap tahun kami sentiasa tertunggu-tunggu ke manakah destinasi yang seterusnya. Percutian anjuran syarikat unit amanah terutamanya oleh RHB Asset Management sangat-sangat menarik dan bertaraf lima bintang. Semua perunding hanya perlu membawa wang saku untuk membeli belah di luar negara kerana segala perbelanjaan lain telahpun di tanggung oleh pihak syarikat.

Untuk peraduan 2018, hadiah utama merupakan percutian percuma ke Paris. Seronok kan…? Manakala untuk perunding-perunding baru, mereka layak untuk mencapai satu lagi percutian tambahan percuma iaitu percutian ke Shanghai dan Hang Zhou.

Sebahagian dari Perunding Unit Amanah kami

Pengumuman ini selalunya diadakan dengan gaya yang meriah dan mendebarkan kerana semua perunding tertunggu tunggu dan tertanya tanya ke manakah destinasi yang mereka akan lawati pada tahun hadapan.

Pada 7 January 2018 baru-baru ini telah berlangsungnya Agency Awards Presentation untuk agensi Millionaire Thrivers Group yang diketuai oleh GAM/CTC Jeff AJ dan juga Empire Legacy Venture yang diketuai oleh GAM/CTC Dr Norhayati.

Saya bersama GAM Dr. Nor dan Mr Chan Kok Hin

Majlis ini telahpun berlangsung di Majestic Hotel, Kuala Lumpur yang ditaja sepenuhnya oleh Jeff AJ dan Dr Norhayati. Majlis ini telahpun diserikan dengan kehadiran Mr. Chan Kok Hin selaku Chief Agency Officer di RHB Asset Management untuk menyampaikan anugerah kepada penerima-penerima anugerah untuk Millionaire Thrivers Group dan Empire Legacy.

Majlis ini berkonsepkan hi-tea mewah Majestic Hotel yang terletak di tengah-tengah bandaraya Kuala Lumpur. Sememangnya hotel Majestic ini terkenal dengan susun atur dan rekabentuk dalaman yang hebat.

Sebagai Group Agency Manager atau Chief Takaful Consultant, Jeff AJ sentiasa memberikan anugerah atau reward di atas kecemerlangan perunding-perunding di bawah kumpulan beliau.

Millionaire Thrivers Group | Empire Legacy Venture

Selain piala, kami juga memberikan sijil kecemerlangan yang ditandatangani oleh Group Agency Manager dan juga Chief Agency Officer RHB Asset Management.

Anugerah-anugerah ini merupakan anugerah Premier Convention ke Munich, Germany dan Regional Convention ke Bangkok dan Hua Hin.

Sedang menandatangani sijil-sijil anugerah

Semoga dengan adanya anugerah ini akan lebih memberikan inspirasi kepada semua perunding-perunding di bawah agensi Millionaire Thrivers Group dan Empire Legacy.

Wajah wajah ceria kumpulan kami

Kami juga sangat merasakan bersyukur dan terharu di atas sokongan dari pihak pengurusan RHB Asset Management yang turut sama-sama memeriahkan majlis anugerah kami ini. Semoga pada tahun hadapan, lebih ramai lagi yang layak ke Premier Convention di Paris dan Regional Convention yang akan berlangsung di Shanghai dan Hangzhou.

Gambar bersama barisan kumpulan pengurusan RHB Asset Management

Alhamdulillah syukur dengan segala kelancaran majlis ini

Anugerah Regional Convention ke Bangkok – AS Adham

Anugerah Regional Convention ke Bangkok – AS Ashie

Anugerah Regional Convention ke Bangkok – AS Ady Soleh

Anugerah Regional Convention ke Bangkok – AS Shahrul Zamri

Anugerah Regional Convention ke Bangkok – AS Maria Ahmad

Gambar kenangan bersama penerima-penerima anugerah

Jom sertai kami….

Pasangan Pengantin Baru – Ashie & Adham

Jom sertai saya menuju ke puncak

Shazmeem dari Empire Legacy sedang memeriksa trofi yang bakal disampaikan

Sekalung tahniah buat semua pemenang. Kejayaan ini adalah kejayaan kita bersama. Saya sangat-sangat berbangga dengan anda semua.

Regional Convention Trip 2018

Regional Convention Trip 2018 Premier Convention Trip 2018

Premier Convention Trip 2018